Trzy komponenty ESG i ich znaczenie

ESG to skrót od Environment, Social and Governance (środowisko, społeczeństwo i ład korporacyjny). Często używane zamiennie z raportowaniem zrównoważonego rozwoju, odnosi się do zestawu czynników definiujących odpowiedzialność korporacyjną. Przyjrzyjmy się, co każdy z tych czynników oznacza w kontekście raportowania.

Podstawy raportowania ESG

Environment

Komponent „Środowisko” koncentruje się na ocenie wpływu firmy na świat przyrody. Obejmuje ocenę wysiłków organizacji na rzecz łagodzenia wpływu na środowisko, ochrony bioróżnorodności, promowania zrównoważonych praktyk zarządzania zasobami i zmniejszania śladu węglowego.

Social

Część „Social” ESG dotyczy traktowania ludzi przez firmę. Może to dotyczyć wpływu firmy i traktowania jej interesariuszy, w tym pracowników, społeczności, klientów i dostawców. Koncentruje się na dobrostanie społecznym, prawach człowieka, praktykach pracy, różnorodności i integracji, bezpieczeństwie produktów i zaangażowaniu społeczności organizacji.

Governance

„Governance” jest jednym z kluczowych elementów ram środowiskowych, społecznych i ładu korporacyjnego (ESG). Odnosi się do sposobu, w jaki firma jest kierowana, kontrolowana i zarządza swoimi operacjami. Dobre zarządzanie skupia się na promowaniu etycznego zachowania, przejrzystości i odpowiedzialności w organizacji.

Cele raportowania ESG

Celem raportowania ESG jest dostarczanie informacji na temat tego, jak dobrze organizacja zarządza swoim wpływem na środowisko, odpowiedzialnością społeczną i ładem korporacyjnym. Raportując zrównoważony rozwój, firmy chcą podkreślić swoje zaangażowanie w odpowiedzialny rozwój, różnorodność i integrację, odpowiedzialne zarządzanie łańcuchem dostaw i ogólne dobre praktyki zarządzania. Firmy z dobrą oceną ESG są często bardziej atrakcyjne dla konsumentów, inwestorów i pracowników. Z drugiej strony firmy, które naruszają przepisy ESG, narażają się na ryzyko utraty reputacji, a nawet kar prawnych. Raportowanie ESG ma na celu stworzenie ram, za pomocą których organizacje mogą zaprezentować swoje zaangażowanie w długoterminowe tworzenie wartości, budowanie zaufania i dostosowywanie swoich strategii biznesowych do celów zrównoważonego rozwoju.

Frameworki raportowania ESG

Obszar raportowania ESG może być trudny do poruszania się. Na szczęście istnieje kilka frameworków, których celem jest zapewnienie pewnego poziomu standaryzacji tego szerokiego i złożonego tematu. Oczywiście samo istnienie tych ram jest wyzwaniem, ponieważ sama liczba różnych wytycznych utrudnia zrozumienie, które z nich są stosowne. Rzućmy na to światło i zbadajmy, co oznaczają wszystkie poszczególne frameworki.

- Skrót od Non-Financial Reporting Directive

- Audyt zewnętrzny nie jest wymagany

- Jest częścią sprawozdania rocznego

- Obowiązuje do końca roku 2024

- Skrót od Corporate Sustainability Reporting Directive

- Zastępuje NFRD

- Wszedł w życie w roku 2023

- Określa bardziej szczegółowo wymagania dotyczące raportowania

- Audyt zewnętrzny jest obowiązkowy

- Wymaga tagowania zgodnie z ESEF

- Dotyczy większej liczby organizacji (49 000 organizacji w porównaniu do 11 700)

- Jest częścią raportu zarządczego

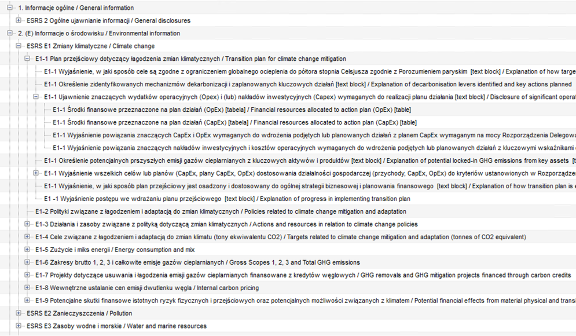

- Skrót do European Sustainability Reporting Standards

- Stanowi część uzupełniającą CSRD, składającą się z 12 norm

- ESRS 1 zawiera ogólne wytyczne bez szczegółowych wymagań

- ESRS 2 jest obowiązkowy dla wszystkich firm podlegających CSRD

- Wszystkie pozostałe wymagania podlegają podwójnej ocenie istotności.

- W większości przypadków raportowanie wg EU Taxonomy jest dobrowolne, jednak firmy objęte NFRD (a w przyszłości będą objęte CSRD) są zobowiązane do raportowania

- Framework opiera się na 6 celach

1. Łagodzenie zmian klimatu

2. Dostosowanie do skutków zmian klimatu

3. Zrównoważone wykorzystanie i ochrona zasobów wodnych i morskich

4. Przejście na gospodarkę o obiegu zamkniętym

5. Zapobieganie zanieczyszczeniom i ich kontrola

6. Ochrona i przywracanie różnorodności biologicznej i ekosystemów - W ramach tej frameworku istnieją 3 kluczowe wskaźniki efektywności, które należy raportować:

1. Obrót: jaki procent obrotów firmy jest zgodny z celami taksonomii

2. CapEx: jaki procent wydatków kapitałowych firmy, na przykład aktywów fizycznych, takich jak budynki lub maszyny, jest zgodny z celami taksonomii

3. OpEx: jaki procent wydatków operacyjnych firmy, takich jak wynagrodzenia pracowników, media itp., jest zgodny z celami taksonomii - Oprócz 6 celów i 3 kluczowych wskaźników efektywności, jest również sklasyfikowane według celu Do No Significant Harm (DNSH), co oznacza, że szkody wyrządzone przez jakąkolwiek inicjatywę firmy nie mogą przeważyć nad korzyściami.

Dwa standardy stworzone 26 czerwca 2023 r. przez International Sustainability Standards Board (ISSB). Mają one być egzekwowane równolegle, ale obejmują różne obszary.

IFRS S1

Składa się z podstawowych standardów sprawozdawczości zrównoważonego rozwoju. Wymaga ujawnienia istotnych informacji o ryzykach i szansach związanych ze zrównoważonym rozwojem wraz ze sprawozdaniami finansowymi. Oprócz standardów SASB należy wykorzystać ujawnienia specyficzne dla branży jako wskazówki. Należy odwołać się do źródeł zewnętrznych w celu zidentyfikowania ryzyk i szans związanych ze zrównoważonym rozwojem (z wyłączeniem IFRS S2) Udostępnienie ujawnień, które łączą ryzyka i szanse związane ze zrównoważonym rozwojem ze sprawozdaniami finansowymi. Nieograniczone przez wymogi GAAP.

IFRS S2

Ujawnienia strategii muszą rozróżniać ryzyko fizyczne i przejściowe. Ujawnienie planów dotyczących ryzyka i szans związanych z klimatem, w tym zgodności z celami prawnymi i regulacyjnymi. Przeprowadzenie analizy scenariuszy w celu wyjaśnienia potencjalnego wpływu zdarzeń związanych z klimatem na działalność. Uwzględnienie wskaźników i celów związanych z klimatem, takich jak emisje gazów cieplarnianych (międzybranżowe), wskaźniki oparte na branży i wskaźniki specyficzne dla firmy wykorzystywane przez zarząd lub kierownictwo do pomiaru postępów.

Kto jest objęty obowiązkiem raportowania ESG?

Wraz z wdrożeniem CSRD zakres raportowania ma się znacznie rozszerzyć w porównaniu z NFRD. Podczas gdy tylko 11 000 firm było wcześniej zobowiązanych do raportowania zgodnie z NFRD, wprowadzenie nowych wymogów raportowania oznacza, że około 50 000 firm zostanie teraz objętych obowiązkiem raportowania.

Oś czasu CSRD

Raportowanie SmartESG

Raportowanie ESG ma na celu dostarczenie informacji na temat tego, jak dobrze organizacja zarządza swoim wpływem na środowisko, odpowiedzialnością społeczną i ładem korporacyjnym.

Raportując zrównoważony rozwój, firmy chcą podkreślić swoje zaangażowanie w odpowiedzialny rozwój, różnorodność i integrację, odpowiedzialne zarządzanie łańcuchem dostaw i ogólne dobre praktyki zarządzania. Firmy z dobrą oceną ESG są często bardziej atrakcyjne dla konsumentów, inwestorów i pracowników. Z drugiej strony firmy, które naruszają przepisy ESG, narażają się na ryzyko utraty reputacji, a nawet kar prawnych.

Raportowanie ESG ma na celu stworzenie ram, dzięki którym organizacje będą mogły zaprezentować swoje zaangażowanie w tworzenie długoterminowej wartości, budowanie zaufania i dostosowywanie swoich strategii biznesowych do celów zrównoważonego rozwoju.

Po co męczyć się ze sprawozdawczością ESG? Zbieraj dane, analizuj informacje i twórz w pełni zgodne raporty – wszystko za dotknięciem klawisza.

Raportowanie ESG może być proste

Przyjazny dla użytkownika interfejs i szablony zgodne ze światowymi standardami zapewniają wszystko, czego potrzebujesz, aby zbierać, organizować i raportować dane dotyczące ESG. Dzięki większej dokładności raportowanych danych możesz podejmować świadome decyzje, mierzyć efektywność i prezentować inicjatywy dotyczące zrównoważonego rozwoju z większą pewnością.

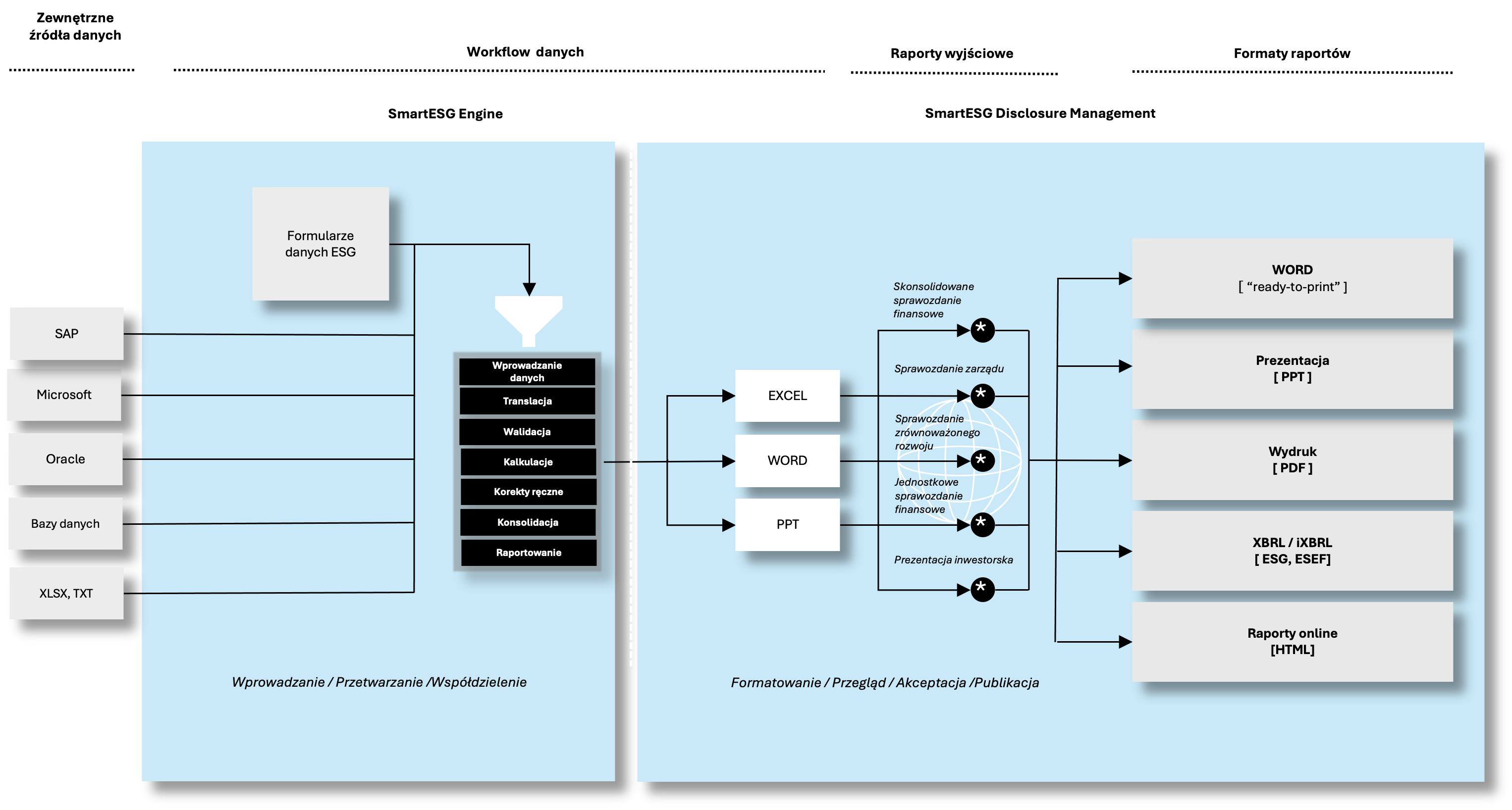

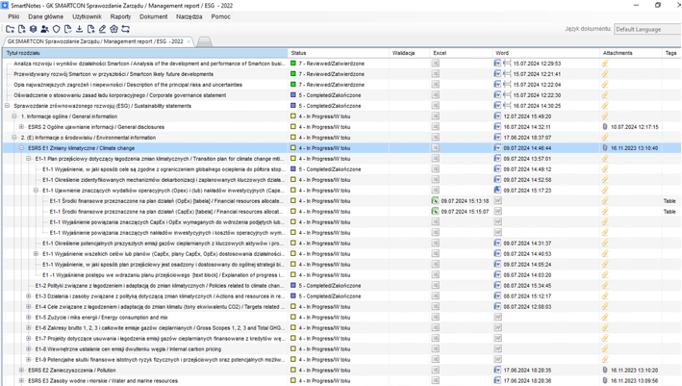

Prawdziwe rozwiązanie typu end-to-end z dwoma funkcjonalnymi częściami: SmartESG Engine do zarządzania danymi (gromadzenie, analizowanie, walidacja i raportowanie) oraz SmartESG Disclosure Management odpowiedzialana za ostateczne przygotowanie raportu ESG w formacie iXBRL zgodnie z wymogami CSRD.

Kluczowe Funkcjonalności SmartESG

Technologia webowa umożliwia szybkie zbieranie i dostarczanie informacji

Kompleksowy widok 360 stopni wszystkich zagregowanych danych w jednym miejscu

Centralne repozytorium danych jako jedyne źródło prawdy

- kompletność danych

- spójność danych

- walidacja danych na poziomie jednoski lub skonsolidowanym

- walidacja on-the-fly na etapie wprowadzania danych

- dane wejściowe

- przesłanie danych

- walidacja

- przegląd

- zatwierdzenie

- konsolidacja

Umożliwia użytkownikom łatwą modyfikację punktu widzenia, aby skupić się na danych istotnych dla ich firmy, w tym na specjalistycznych obliczeniach

Funkcje analizy Ad Hoc:

- Raporty/analizy mogą być tworzone przez każdego użytkownika (nie jest wymagana wiedza informatyczna)

- Raporty/analizy mogą być udostępniane innym użytkownikom

- Kliknij dwukrotnie, aby wywołać siatkę analizy Ad Hoc

- Wyświetl selektor elementów Point of View

- Przeciągnij i upuść elementy z Point Of View (POV) do siatki

- Ustaw domyślny POV przez użytkownika

- Możliwości powiększania i pomniejszania elementów wymiaru (poprzez dwukrotne kliknięcie)

- Przechodzenie przez szczegóły

- Przestawianie elementów wymiaru do kolumn lub wierszy (przeciągnij i upuść)

- Wyświetlanie tekstu komórki

- Przesyłanie danych

- Zachowaj lub usuń tylko niektóre komórki danych

- Polecenia obliczania i konsolidowania danych

- Określ opcje wyświetlania elementów (np. numer konta, opis konta lub oba)

- Funkcje VBA, które obsługują dostosowywanie i automatyzację poleceń Smart View przy użyciu funkcji Visual Basic for Application

- Disclosure Management umożliwia przygotowywanie dokładnych raportów (rocznych, ESG, ESEF, iXBRL itp.) dla regulatorów, udziałowców i opinii publicznej na czas, za każdym razem w procesie end-to-end.

- Dzięki Disclosure Management możesz tworzyć szeroką gamę dokumentów i znajdować je, gdy ich potrzebujesz.

Filtr rozwiązania pomaga zachować przegląd nawet w przypadku dużej liczby dokumentów. - Każdy dokument może być również chroniony różnymi uprawnieniami, co umożliwia kontrolowanie dostępu do różnych informacji (w tym określonych sekcji w raportach).

- Dzięki wbudowanej koncepcji uprawnień i ról użytkowników, Disclosure Management spełnia wymagania klientów praktycznie każdej wielkości.

- Certyfikowany procesor XBRL – zintegrowany silnik XBRL, który umożliwia przetwarzanie xbrl oraz tagowanie sprawozdań finansowych i zrównoważonego rozwoju za pomocą taksonomii ESRS.

Często zadawane pytania

Czy ESG jest obowiązkowe?

W przeszłości ujawnianie informacji ESG było dobrowolne, jednak najnowsze ramy prawne nakładają obowiązek raportowania na spółki objęte zakresem raportu.

Czy CSRD jest wymagane dla firm niebędących w EU?

Jeśli Twoja firma ma siedzibę w UE, prowadzi znaczącą działalność w regionie lub jest spółką dominującą spółki zależnej w regionie, która spełnia wymagania, wówczas podlega przepisom CSRD.

Dlaczego ESG jest ważne?

W ramach Europejskiego Zielonego Ładu wiele krajów na całym świecie wykazało zaangażowanie w osiągnięcie neutralności klimatycznej do 2050 r., zwanej również zerową emisją netto. Jest to również zgodne z szerszą świadomością kulturową skutków zmiany klimatu, co prowadzi do większego popytu konsumentów na firmy bardziej odpowiedzialne ekologicznie. Solidne raportowanie ESG jest zatem ważne nie tylko dla zgodności z przepisami, ale może również sprawić, że Twoja firma będzie bardziej atrakcyjna dla inwestorów i klientów.

Co to jest "greenwashing"?

Greenwashing to działanie polegające na stosowaniu oszukańczego marketingu w celu fałszywego przedstawienia wartości lub działań organizacji jako bardziej przyjaznych dla środowiska. Jest to coś, co raportowanie ESG ma na celu ograniczyć, zapewniając przejrzystość praktyk firmy.

Kto w organizacji jest odpowiedzialny za ESG?

Ponieważ wiele danych ESG jest powiązanych z danymi finansowymi, powszechne jest, że raportowanie zrównoważonego rozwoju jest odpowiedzialnością CFO, jednak nie jest to sztywna zasada. Niektóre organizacje mogą mianować dyrektora ESG, który zajmie się ujawnieniem informacji o zrównoważonym rozwoju i innymi inicjatywami ESG, co pozwoli im skupić się wyłącznie na tym. Niezależnie od tego, jak Twoja organizacja zdecyduje się to zrobić, ważne jest, aby pamiętać, że ESG to coś, w co powinna inwestować cała firma.

Jakie wyzwania są związane z raportowaniem ESG?

Największe wyzwania związane ze sprawozdawczością ESG dotyczą gromadzenia danych. Ponieważ zakres sprawozdawczości jest tak szeroki, dane często są przechowywane w odizolowanych silosach danych, co utrudnia agregację wszystkich niezbędnych informacji. Najnowsze dyrektywy wymuszają również cyfrowe tagowanie danych, aby uczynić je czytelnymi maszynowo, co wymaga specjalnego oprogramowania z funkcjonalnością tagowania iXBRL.